Autor: Arturo Claro, economista.

Hace un par de semanas en EE.UU. el índice de precios al consumidor (IPC) aumentó un 0,8% mensual, acumulando una inflación anual de 4,2%, la mayor desde septiembre del 2008.

Asimismo, la secretaria del Tesoro de los EE.UU., Janet Yellen, anunció que quizás las tasas de interés tendrían que aumentar debido a un sobrecalentamiento de la economía. Sobrecalentamiento que habría sido producido por el paquete fiscal del presidente Joe Biden[1] que representa un 9% del PIB de los EE. UU. Se teme que este aumento en los precios podría continuar y llevar a la inflación a niveles históricos.

¿Predijo alguien que pasaría esto? La respuesta es sí, pero dado que la economía como ciencia predictiva tiene tantos desaciertos como la astrología, se hicieron oídos sordos. Sin embargo, vale la pena analizar el ejercicio que realizaron los “adivinos” del norte y al mismo tiempo intentar replicarlo en Chile.

Una de las principales figuras que levantó voces de preocupación por los efectos negativos del enorme paquete del gobierno fue Olivier Blanchard, profesor del MIT y pionero en análisis fiscal, planteando muy resumidamente los siguientes tres puntos[2].

En primer lugar que existen los multiplicadores fiscales y que los recursos del paquete fiscal no necesariamente se traspasan uno a uno a la economía, estimando que el efecto final del paquete de US $1.845.000 sobre la demanda agregada sería de US $2.195.000 millones.

Luego, que existe una holgura de capacidad para cada economía[3], que es la capacidad que tiene cada país de absorber los aumentos en la demanda sin producir inflación. Estima que en los EE. UU sería del orden de unos US $900.000 millones, es decir, mucho menor que los US $2.195.000 millones, lo que implicaría que la economía estadounidense no era capaz de absorber el paquete sin generar inflación.

Por último, que existe la Curva de Phillips, que relaciona empíricamente cambios en la holgura de capacidad, como los producidos por el paquete, con cambios en la inflación. De esta forma, concluyó en febrero que era altamente probable que el paquete de Joe Biden aumentara los niveles de precios a nivel nacional. Los datos de esta semana parecen haberle dado la razón.

¿Qué pasa si realizamos el mismo ejercicio para Chile? Encontramos también que es altamente probable que la reciente inyección de una gran cantidad recursos genere presiones inflacionarias, obligando al Banco Central a actuar. Realizamos el ejercicio incluyendo el paquete fiscal, los retiros de las AFP y la Renta Básica Universal propuesta en los Mínimos Comunes de la oposición.

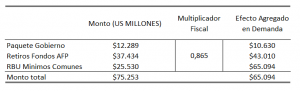

En primer lugar, el Consejo Fiscal Autónomo estima que para para el 2021 Chile tiene una holgura de capacidad (lo que somos capaces de absorber sin generar inflación) del orden de US $7.300 millones[4] (3,4% del PIB). Luego, utilizando los multiplicadores fiscales estimados por Fornero et al. (2019) estimamos los siguientes efectos agregados en la economía.

Figura 1. Estimación impacto en la demanda agregada

Nota: Para el 1er y 2do retiro solo tomamos en cuenta los fondos que según el Banco Central siguen en cuentas liquidas el 2021, para el 3er retiro las estimaciones de la Super de Pensiones. Al incluir la RBU eliminamos el Ingreso Familiar de Emergencia porque vendría a reemplazarlo. Elaborado a partir de datos públicos.

Encontramos que el impacto en la demanda de los enormes esfuerzos fiscales del Gobierno sería de unos US $10.630, esto ya supera por si solo la capacidad que tiene la economía chilena (US $7.300 M) de absorber estos recursos; aunque no significativamente. Luego al agregar el efecto de los retiros de fondos previsionales el efecto total aumenta en 305%, y si incluimos la RBU en 452%, es decir, aproximadamente 9 veces la capacidad de absorción de Chile. Un aumento gigantesco que, sin duda, aumentará las presiones inflacionarias.

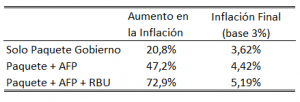

Por último, siguiendo a Blanchard, utilizamos una Curva de Phillips estimada por Arroyo et al. (2020) del Banco Central. Esta nos dice que una disminución en un 1% de la holgura de capacidad provoca un alza en la inflación de 0,17%. Así, los efectos en el nivel de precios serían los siguientes.

Figura 2. Efectos en la Inflación

Nota: Efecto estimado asumiendo que el resto de las variables de la curva de Phillips se mantienen constantes.

Un punto importante es que nuestro ejercicio asume que las expectativas de inflación se mantienen ancladas y por lo tanto la relación entre holgura de capacidad e inflación es igual en el tiempo. Sin embargo, como Blanchard plantea, puede ser que en tiempos de mucho sobrecalentamiento de la economía esto no ocurra y el efecto sobre la inflación sea mucho mayor. Así, creemos que estas estimaciones son conservadoras.

Si la inflación despegara, habría dos escenarios: uno en el Banco Central permitirá que la inflación aumente, quizás sustancialmente, y otro, más probable, en el que el Banco Central endurecerá la política monetaria, quizás aumentando la TPM sustancialmente para evitar que suba la inflación. Ninguno de estos dos escenarios es ideal. En el primero, las expectativas de inflación probablemente se desanclarán, anulando uno de los principales logros de la política monetaria chilena y haciendo que la política monetaria sea más difícil de utilizar en el futuro. Además, sabemos, que la inflación afecta proporcionalmente más a los hogares pobres porque consumen una mayor cantidad de sus ingresos y tienen menos instrumentos de inversión; no hay impuesto más regresivo que la inflación. En el segundo, el aumento de las tasas de interés podría tener que ser muy grande, lo que podría generar problemas en los mercados financieros, reducir la actividad económica, la inversión, la creación de empleos y el crecimiento de los ingresos de las personas. Todas necesarias para que los hogares y Pymes salgan de esta crisis causada por el Covid-19.

[1]https://www.cnbc.com/2021/05/04/treasury-secretary-yellen-says-rates-may-have-to-rise-somewhat-to-keep-economy-from-overheating.html

[2] https://www.piie.com/blogs/realtime-economic-issues-watch/defense-concerns-over-19-trillion-relief-plan

[3] Diferencia entre el PIB y el PIB tendencial, llamada también brecha de producto.

[4] Consejo Fiscal Autónomo.